Bitte diesen Artikel in Ihren Netzwerken weiterempfehlen:

Wussten Sie schon, dass die 1% Pauschale für Elektroautos und Hybriden anders berechnet wird, als für Benziner oder Diesel?

Um für Unternehmen Anreize zur Anschaffung von Elektro- und Hybridfahrzeugen zu schaffen, bezieht sich 1% Pauschale bei diesen Fahrzeugen auf einen reduzierten

Bruttolisten-Neupreis. Dies ist bisher offenbar nicht allen Steuerberatern und Steuerprüfern der Finanzämter bekannt. Deshalb stellen wir den Inhalt des Schreibens des BMF hier all unseren Lesern zur Verfügung. Sprechen Sie

hierzu bitte auch mit dem Steuerberater Ihres Vertrauens:

Tenor des Schreibens zur Berechnung des geldwerten Vorteils für Elektro- und Hybridfahrzeuge aller Marken:

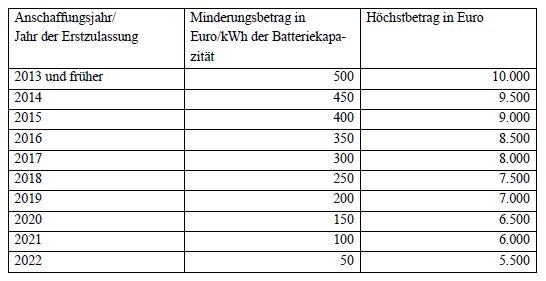

Um die Nachteile durch die Mehrkosten der noch sehr teuren Batterietechnik auszugleichen, reduziert sich die 1%-Pauschale für Fahrzeuge mit dem Anschaffungsjahr / Jahr der Erstzulassung 2018 um 250 Euro pro Kilowattstunde der für den Antrieb erforderlichen Batterie. Leider ist der Höchstbetrag für 2018 auf 7500 Euro begrenzt.

Diese Regelung hat auch positive Auswirkungen auf die Fahrtenbuchmethode

Wer sich für die Fahrtenbuchmethode entscheidet profitiert ebenfalls von dieser Regelung. Abgesehen davon, dass sich ein Fahrtenbuch aufgrund der geringen Verbrauchskosten Elektrofahrzeugen noch früher rechnet als bei herkömmlichen Fahrzeugen, so reduziert sich die Abschreibung, welche hierbei zur Berechnung des persönlichen geldwerten Vorteils herangezogen wird, rechnerisch und auf die Jahre verteilt ebenfalls um diesen Betrag. Die eigentlichen Abschreibungsmöglichkeiten für das Unternehmen selbst beziehen sich natürlich auf die wirklichen Anschaffungskosten. Auch hierzu sprechen Sie bitte mit Ihren Steuerberater.

Die Förderung reduziert sich in den kommenden Jahren

In den kommenden Jahren reduziert sich diese Förderung Schritt für Schritt. Die Staffelung sehen Sie in der nachfolgenden Tabelle.

Kommentar schreiben